文 / 9C资本力 周永信

1992年创立的复星,30年后,迎来它最危险的时刻。

2022年9月13日,彭博新闻社发表一篇报道,名为《中国监管部门要求银行和部分国企摸底与复星系企业往来敞口》。

当日,复星掌门人郭广昌,火速回国并发布微博称:已结束海外几个月的差旅行程,赶在台风“梅花”之前回到了上海。

之后,有媒体开始报道复星系近期的减持动作,并对它几千亿的负债情况表示担忧。

9月14日,复星公开回应称:经多个渠道向监管机构求证,中国银保监会未要求商业银行摸底复星的财务敞口,与复星合作的多家商业银行从未收到相关通知。

9月15日,郭广昌继续发布微博称:彭博新闻社的失实报道及侵权行为,已经严重地伤害到了复星。本着对复星员工、股东、投资人负责的态度,我很遗憾但也很坚定地决定,复星将正式向法院提起诉讼,坚决追究其法律责任,坚决捍卫复星的一切合法权益。

当日,复星国际股价大涨约10个点,显示出市场对复星回击彭博“谣言”的正面回应。

那么,复星的情况到底如何?媒体对它的担忧有没有道理呢?

经过30年的发展,复星系已太过庞杂。

据公开资料,截至2022年6月30日,复星国际纳入公司框架的A股及港股持股公司有12家,遍布健康、快乐和智造三大业务。

可是,这只是冰山浮出水面的部分。

复星系到底有多大,总共控制了多少公司,边界在哪里,详细的经营状况怎么样,这些问题的答案,恐怕只有郭广昌自己知道。

不过,复星系的核心,毕竟是复星国际,它又是港股上市公司。所以,通过它,我们还是可以一窥这个商业帝国部分真容的。

那么,复星国际的情况如何呢?

总的来说,可以用三个字形容:大、弱、渴。

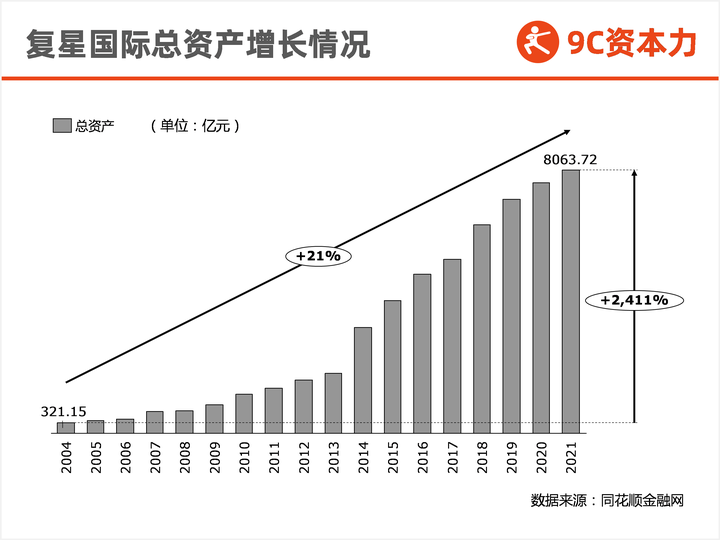

一、大:18年资产增长24倍

复星国际绝对是家大公司。

根据复星国际财报,2004年时,它的总资产只有321亿元。但到18年后的2021年,其总资产已经增长到了8063亿元。年复合增长率21%,增长了2004年总资产的24倍。

这个速度,也是挺可观了。

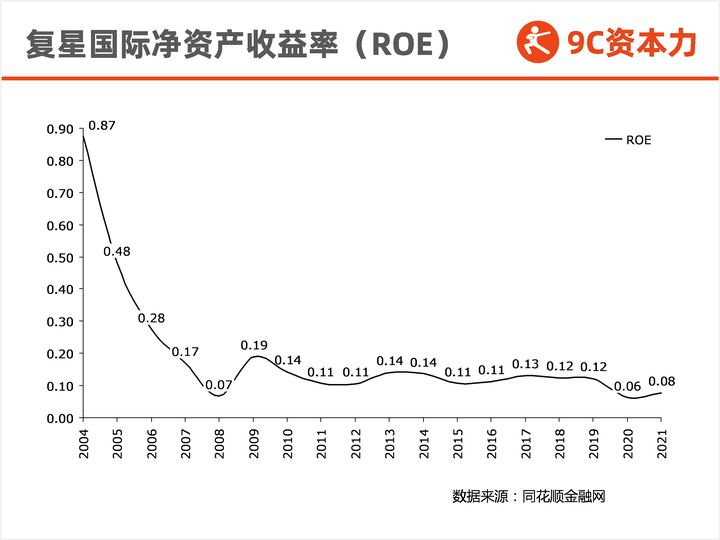

二、弱:盈利能力越来越差

复星国际尽管很大,但它的盈利能力一直不怎么强。

巴菲特老先生最推崇ROE,即净资产收益率,我们来看看复星国际的ROE。

2004年时,复星国际的ROE为87%,之后,一路下滑。2010年之后,就没有再超过15%过。近两年,更是连10%都不到,应该也是受疫情的影响。

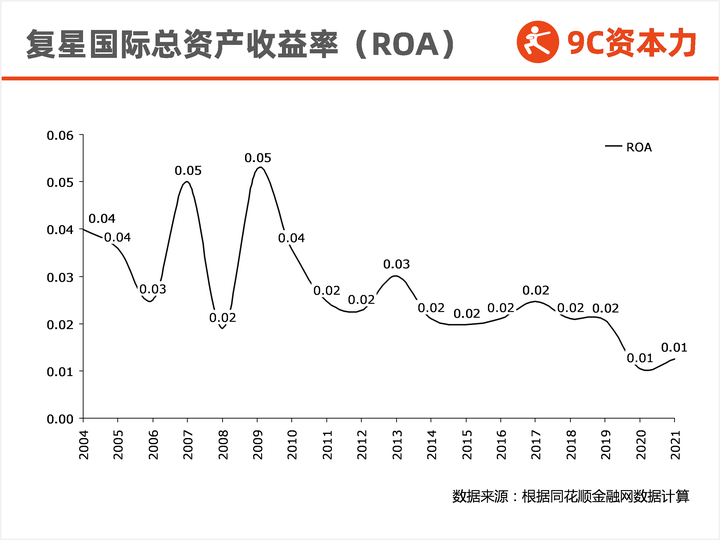

再看其ROA,即总资产收益率。

2010年之后,它的总资产收益率一直在2%到3%左右。也就是说,每100钱的资产,它只能赚2到3块钱。要知道,它的负债率可是一直在70%左右啊,这个ROA情况,负债创造的收益,能覆盖资金成本吗?

一般来讲,在资产规模增长的同时,盈利能力会下降。看来,复星国际也没能克服这一点。

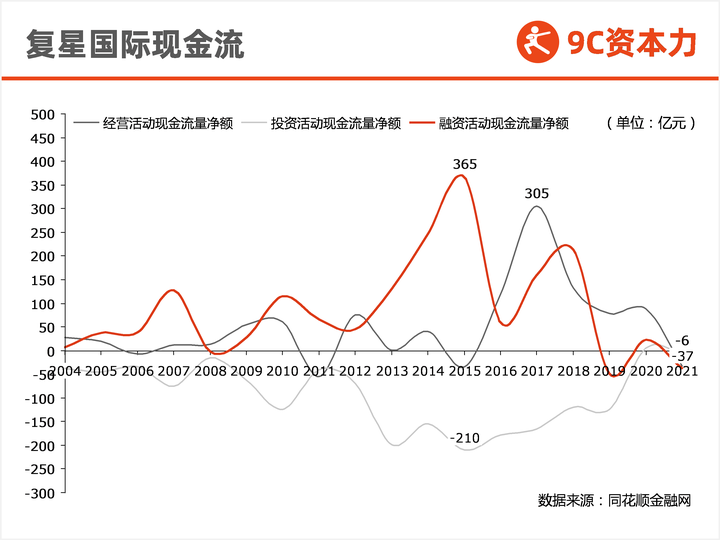

三、渴:现金流越来越紧张

如果只是盈利能力不佳,但现金流充裕,那也可以维持。可是,复星国际近年的现金流情况也很紧张了。

2012年之前,它的经营、融资、投资活动现金流都算正常。2012年之后,它加大了投资与融资力度,经营活动现金流净额,也在2017年达到305亿的最高值。

但之后,它的各项现金流全面收缩。

通过图表可以看的很清楚,到2021年时,它各项现金流净额都在向0轴靠拢。

也就是说,它的投资、融资、经营各项活动的现金流净额,都越来越少了。

小结

复星已有30年历史,期间经历过各种危机,包括当年德隆崩盘等。

每次面对危机,它的反应都很快,动作都很果断。这一次,也不例外。

不过,复星国际的情况并不乐观,估计整个复星系的情况也不会太好。

所以,它能否安然度过这次危机,我们只能拭目以待。

关于作者:周永信,9C资本力创始人、律师,著有《左手企业经营 右手资本运作》一书。