文 / 9C资本力 周永信

宁德时代,近十年成长最快的企业之一。

2023年,它的收入突破4000亿,净利润高达468亿。

那么,在野蛮成长的同时,宁德时代的质地如何?

它的处境怎么样?发展态势在向好还是在变坏?

宁德时代的成长,是靠什么途径实现的?

它的成长,能否持续?最需要关注的因子是什么?

带着这些问题,我们对宁德时代做了9C系数的简要分析:

1. 总体评测

基于长期思维,9C系数以年为单位观察企业(如需跟踪和解决企业问题,可调整为以季、月为单位)。

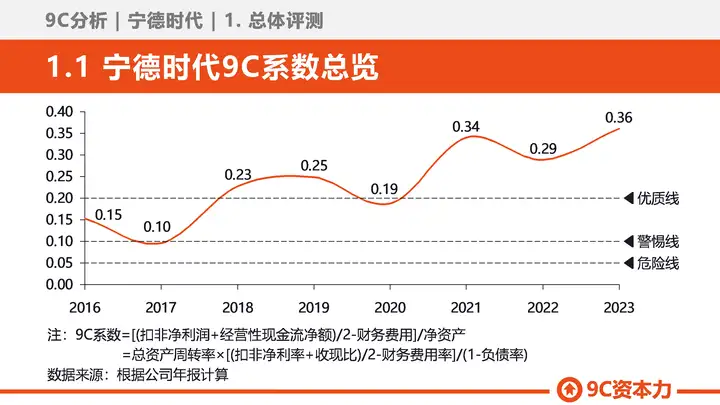

1.1 宁德时代9C系数总览

通过观察宁德时代的9C系数总览图,初步判断其企业质地、当前处境、发展态势(见下图):

A. 企业质地

图中可见,2018年之后,宁德时代的9C系数,基本都运行在优质线之上。

尤其近3年,它的9C系数很高。

这说明它的质地很不错。

2016年和2017年,宁德时代的9C系数在优质线以下,似乎不高。

这是由于它在2016年进行了巨额融资,净资产增长了11倍。

9C系数是以期末净资产为分母的,巨额融资会极大的拉低9C系数。

考虑到这个因素,宁德时代2016年和2017年的9C系数,还能在0.1以上,已经不低了。

B. 当前处境

9C系数总览图中,警惕线以上为安全区,警惕线和危险线之间为警惕区,危险线以下为危险区。

宁德时代最近一个年度(2023年)的9C系数,运行在优质线以上,说明它处于安全区。

C. 发展态势

通过观察企业9C系数曲线最近运行的方向和位置,判断它的发展态势如何。

宁德时代的9C系数曲线,运行的方向是向上的,说明它的态势是向好的。

但是,由于位置已经不低,所以,要适当警惕,关注它有无回归均值的迹象和征兆。

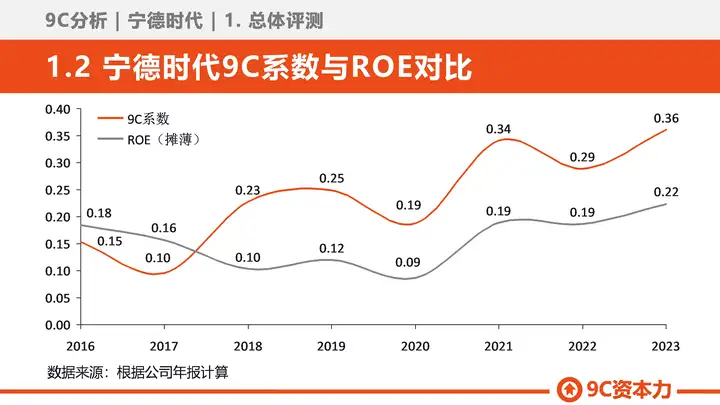

1.2 宁德时代9C系数与ROE的对比

ROE与9C系数的分母相同,分子不同。

ROE的分子是净利润,9C系数的分子是“(扣非净利润+经营性现金流净额)/2-财务费用”。

ROE是面子,9C系数是里子。

通过对比观察宁德时代的9C系数和ROE,初步判断它的内在价值和外在价值有无偏离(见下图):

图中可见,2016年和2017年,宁德时代的9C系数是略低于其ROE的,说明这两年它的内在价值没有外在表现的那么好。

不过,2018年之后,形势发生了逆转,宁德时代的9C系数超过了ROE,并且一直持续至2023年。

这说明,2018年至2023年,它的内在价值是高于外在价值的。

2. 成长驱动

企业的成长,有两种途径:

第一,内生式滚动成长,主要观察指标是9C系数;

第二,外延式跳跃成长,主要观察指标是净资产增长率。

如果企业没有增发、回购等股权资本动作,其净资产将随着净利润增长而增长,净资产增长率应与9C系数基本同步。

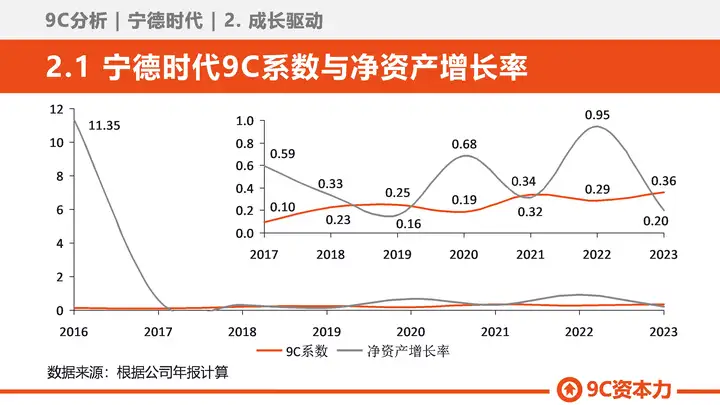

2.1 宁德时代9C系数与净资产增长率

通过对比观察企业的9C系数和净资产增长率,可以判断它主要是靠什么途径成长的。

以下是宁德时代的9C系数与净资产增长率(见下图):

图中可见,2016年,宁德时代的净资产实现了11倍的增长,这说明它在该年完成了巨额的增发融资。

之后,2017年、2020年、2022年,宁德时代的净资产增长率也大幅高于其9C系数,说明在这三年,宁德时代也进行了增发融资。

这三年,净资产增长率不像2016年那样高,但考虑到它净资产的基数越来越大,所以,尽管增长率不高,但净资产增加的绝对值,也已经不小。

在净资产增长的同时,宁德时代的9C系数也表现不俗,2017年之后基本都在优质线以上。

这意味着,宁德时代的成长,既靠外生式跳跃成长,又靠内生式滚动成长。

两种成长途径它都使用了,并都实现的很好。

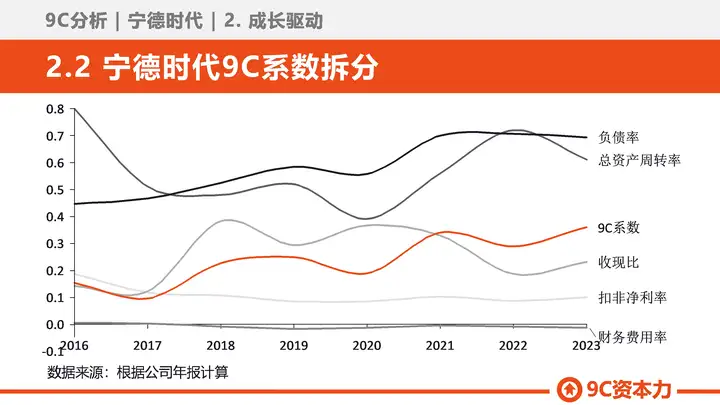

2.2 宁德时代9C系数拆分

9C系数又可以拆分成5个参数,其中财务费用率之外的其他4个参数,可以成为企业成长的驱动因素。

所以,内生式滚动成长,还可以再细分成4种具体方式。

通过对宁德时代的9C系数进行拆分,观察它具体是靠什么方式,实现的内生式滚动成长(见下图):

图中可见,2021年之前,宁德时代的负债率、总资产周转率、收现比,都高于其9C系数。

这说明,在2021年之前,宁德时代的内生式滚动成长,是靠高杠杆、高周转、高收现这3个因素复合实现的。

2022年,宁德时代的收现比降低了,总资产周转率上升了,负债率保持在高位。

这说明,2022年,宁德时代的内生式滚动成长,是靠高周转、高杠杆实现的。

但是,它的收现比也没有降的太多,仍然保持在0.2左右,是扣非净利率的2倍。

2023年,宁德时代又强化了收现比,但总资产周转率有所降低。

9C系数的5个参数互相影响,如何统筹兼顾、提升总值,需要仔细考量。

宁德时代也是在不断寻求平衡。

3. 关键因子

9C系数拆分出来的4个驱动因素,对它们进行再分析,找到关键因子。

这是为了抓住企业的关键20%,以便进行深度分析、跟踪观测,或锁定阻碍企业成长的症结,为制定成长策略提供方向和指引。

如果企业的9C系数在优质线以上,要考察关键因子能否持续。

如果企业的9C系数在优质线以下,要考察关键因子能否改善。

当然,这是后续的工作,我们这里要做的,是找出这些关键因子。

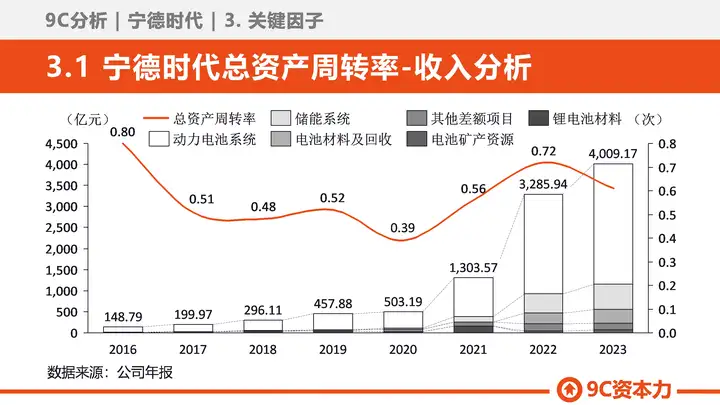

3.1 宁德时代总资产周转率-收入分析

总资产周转率,分子是收入,分母是总资产。其中,分子是重点,我们对它进行分析(见下图):

图中可见,宁德时代近3年收入增长迅猛。2020年收入500亿,到2023年便达到4000亿,3年时间增长8倍。

收入结构中,占比最大的是动力电池系统,它是总资产周转率的关键因子。

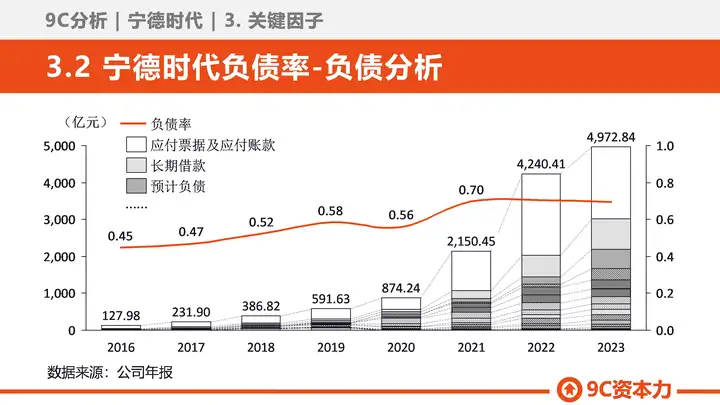

3.2 宁德时代负债率-负债分析

2016年之后,宁德时代负债率持续走高,到2021年,达到70%(见下图):

从负债结构来看,占比最大的是应付票据及应付账款。

这是对上下游的占款,属于正常的经营性负债,体现了宁德时代在产业链中的优势地位。

应付票据及应付账款不但影响负债率,还会影响收现比,是宁德时代负债率的关键因子。

3.3 宁德时代收现比-经营现金流

2021年之前,宁德时代的收现比较高,2021年之后有所下滑。

收现比的分子是经营性现金流净额,分母是收入。其中,分子是重点,影响因素是经营性现金流流入和流出,我们对它们进行分析(见下图):

图中可见,宁德时代经营性现金流流入和流出都持续增长。

关键因子是销售商品、提供劳务收到的现金,和购买商品、提供劳务支付的现金。

3.4 宁德时代扣非净利率-毛利率及费用率分析

扣非净利率的分子是扣非净利润,分母是收入,分子是重点,主要影响因素是毛利率和费用率,我们对它们进行分析(见下图):

图中可见,宁德时代的毛利率持续下滑。

好在各项费用率也在下滑,所以,还是使扣非净利率保持在了一定的高度。

宁德时代多轮融资,产能扩张很快,为了消化产能,必须提高销量,这可能是它毛利率下滑的一大原因。

但是,宁德时代现在的毛利率水平,已经不高,再降的空间很小了,这是否会影响它的销量呢?

这一块,毛利率是关键因子。

#提别提醒

9C系数简要分析,是为满足快速分析企业的场景需求而设。为此,它把所需的数据,压缩到了最低。

这保证了速度,但在深度上,必然具有天然的缺陷。

所以,它只适用于对企业建立初步认识,其结论不全面、不准确,甚至,可能还会不正确。

对于重要的投资标的、竞争对手、自己的企业,不能只停留在这种初步认识。

而是,要以这个初步认识为起点,进行更深入的研究,包括行业和企业。

行业,可研7个重点:政商环境、科技变革、资本市场、产业链、需供差、竞争格局、行业特性。

企业,可研8个重点:产品结构、商业模式、成长模式、竞争策略、价值链、护城河、管理层、股东结构。

9C系数,是分析企业的起点,而非终点。

关于作者:周永信,9C资本力创始人、律师,著有《左手企业经营 右手资本运作》一书。

分类:9C杂谈

9C资本力 www.9ceo.cn

冀ICP备16005258号

冀公网安备13010402002698号

冀公网安备13010402002698号