文 / 9C资本力 周永信

2022年二季度,拼多多的老板,估计心情很好。

财报显示,该季度拼多多营业收入314.396亿元,同比增长36%,归母净利润88.96亿元,同比增长268%。

在形势严峻的2022年,这个成绩是如何实现的呢?

任何财报数据,都不能孤立看,必须与其他数据进行比较,才有意义。比如,把拼多多、京东、阿里巴巴近五年二季度的数据,放到一起来看:

通过观察,我们可以发现:

1.市场总量

三家公司的营收都在增长,说明市场需求总量还有增长。

2.占有率

拼多多营收的增长率高于其他两家公司,说明它的市场占有率在变大。

3.净利润率

拼多多的净利润率呈增长趋势,而其他两家公司则呈下降趋势,说明它的日子比另外两家好过,可以用更小的代价,赚取更多的钱,赚钱越来越轻松。

占有率增长,净利润率也增长,这么好的形势,是因为拼多多自己厉害呢,还是因为其他原因呢?

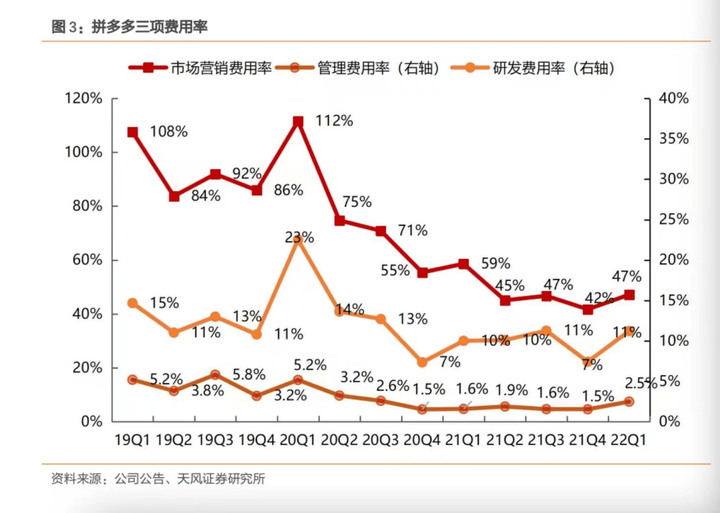

我们来看下它的费用率:

可以看到,它占比最大的费用,是营销费用。而研发费用,则占比很低。也就是说,它是营销驱动的公司。

截止上个季度,它的营销费用率是呈持续下滑趋势的。据报道,本季度它的营销费用率又下滑了11%,为36%。

这说明,它本季度占有率和净利润率的增长,并不是因为市场营销更卖力了。

市场营销减少了,但占有率和净利润率却增加了,这说明什么呢?

只能说明是外部环境变化了。具体来说,是消费结构在变化。通俗的说,就是消费降级了。

(拼多多的砍一刀活动,支出也属于营销费用。它的营销费用率是从2020年一季度开始下滑的,不知道是不是从那时开始,就改变了砍一刀活动的运行逻辑和内部算法)

关于作者:周永信,9C资本力创始人、律师,著有《左手企业经营 右手资本运作》一书。